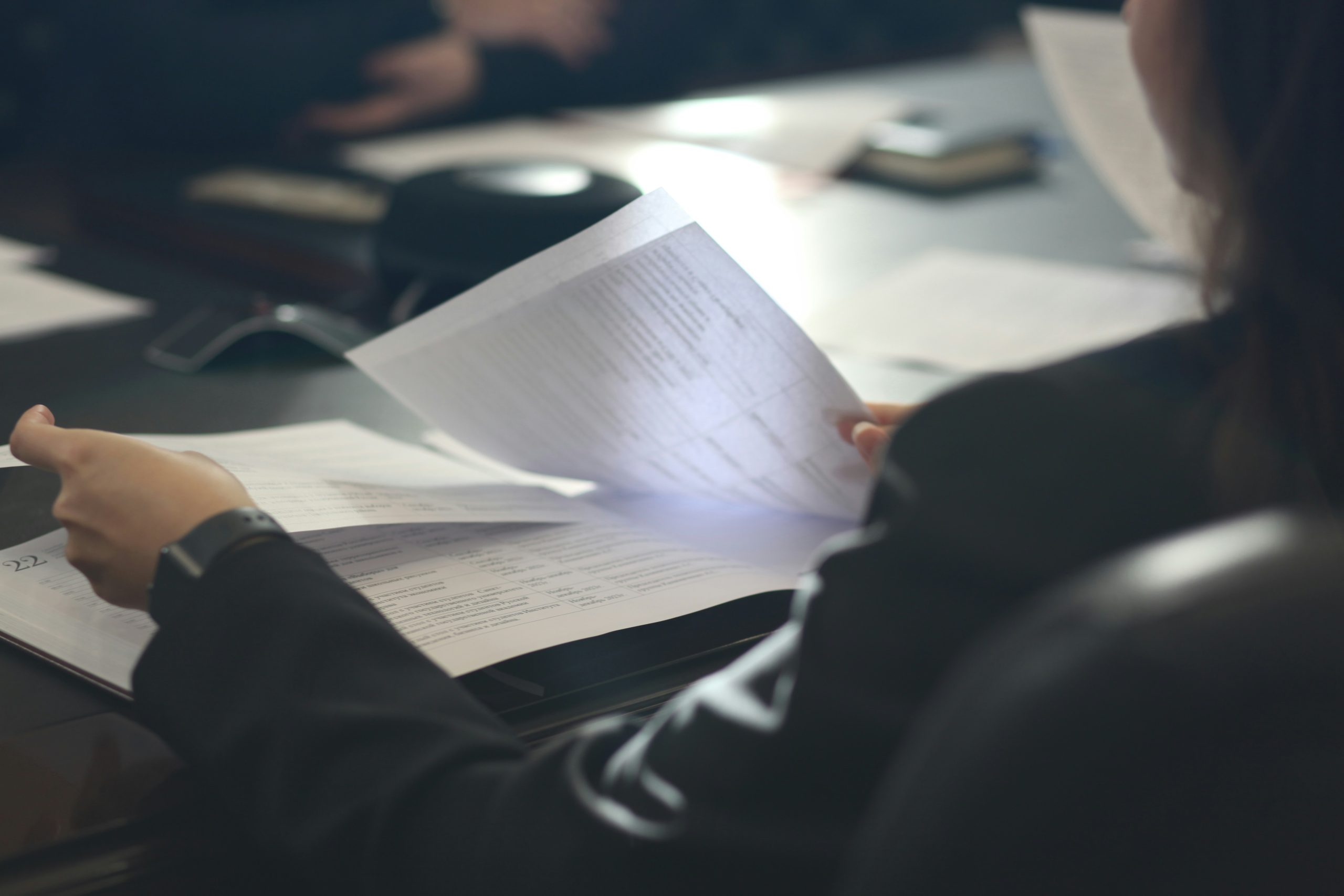

Em uma auditoria, nenhuma conclusão é baseada apenas em percepção ou confiança. Para que o auditor forme uma opinião segura e fundamentada, ele precisa reunir evidências de auditoria — informações obtidas por meio de testes, análises e verificações que comprovam se os registros contábeis refletem a realidade da empresa.

Essas evidências podem vir de diversas fontes e são avaliadas conforme três critérios essenciais:

✔ Confiabilidade (quão fidedigna é a informação),

✔ Relevância (se realmente responde ao objetivo do teste),

✔ Suficiência (quantidade adequada para sustentar a conclusão).

Principais tipos de evidências utilizadas na auditoria

📄 1. Evidências documentais

Incluem notas fiscais, contratos, relatórios, extratos, documentos eletrônicos e qualquer registro formal que comprove transações. Quanto mais independente for a origem, maior sua confiabilidade.

📬 2. Confirmações externas

São respostas obtidas diretamente de terceiros — como clientes, fornecedores e instituições financeiras — com objetivo de validar saldos, operações ou condições de contratos. Geralmente são consideradas uma das formas mais fortes de evidência.

📊 3. Registros contábeis e demonstrações financeiras

Abrangem livros contábeis, lançamentos, conciliações, balancetes e demonstrações que refletem o desempenho da empresa. Servem como base para os testes de consistência e análise cruzada.

👀 4. Observação direta

O auditor acompanha processos, verifica ativos físicos, participa de inventários ou observa rotinas operacionais para confirmar se aquilo que está registrado condiz com a realidade.

🗣️ 5. Indagação e entrevistas

Informações obtidas junto aos colaboradores, gestores e responsáveis por processos. Embora úteis para contextualizar situações, precisam ser complementadas com outras evidências mais robustas.

💻 6. Evidências eletrônicas e sistemas

Logs, trilhas de auditoria, relatórios extraídos de softwares de gestão e documentos digitais que comprovam a integridade e rastreabilidade das informações.

Por que isso é tão importante?

A qualidade das evidências reunidas define a credibilidade da opinião do auditor. Quanto mais sólidas, consistentes e verificáveis forem, mais segurança o auditor tem para confirmar a adequação das demonstrações financeiras.

📌 Sua empresa está preparada para fornecer evidências claras e organizadas durante um processo de auditoria?