Uma gestão financeira eficaz depende do entendimento claro de conceitos contábeis como Ativo Circulante e Ativo Não Circulante, os quais representam a forma de classificação dos bens e direitos de uma empresa no balanço patrimonial.

O que é Ativo Circulante?

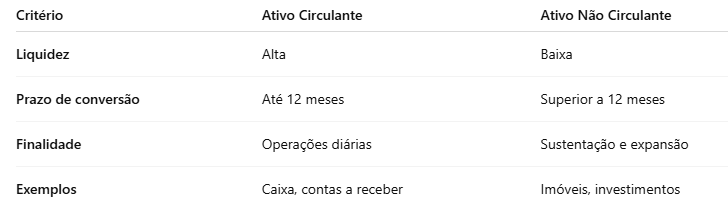

O Ativo Circulante reúne os bens e direitos que podem ser convertidos em dinheiro no curto prazo, geralmente em até 12 meses. É composto por itens de alta liquidez e é essencial para as operações diárias da empresa.

Principais exemplos:

- Caixa e equivalentes de caixa;

- Contas a receber;

- Estoques;

- Aplicações financeiras de curto prazo;

- Despesas antecipadas

Empresas que mantêm um Ativo Circulante saudável conseguem honrar suas obrigações financeiras e manter a operação regular.

O que é Ativo Não Circulante?

O Ativo Não Circulante, por outro lado, abrange os bens e direitos que têm um prazo maior para serem convertidos em dinheiro, geralmente superior a 12 meses. Ele é crucial para a estrutura e crescimento da empresa, representando investimentos e recursos de longo prazo.

Principais exemplos:

- Imobilizado (máquinas, equipamentos, imóveis);

- Intangível (marcas, patentes, software);

- Investimentos de longo prazo;

- Ativos biológicos (em empresas do setor agro).

Embora tenham menor liquidez, esses ativos garantem a sustentabilidade e o desenvolvimento da empresa a longo prazo.

Diferenças entre Ativo Circulante e Não Circulante

Por que a Gestão destes Ativos é Importante?

Uma gestão eficaz do Ativo Circulante garante que a empresa tenha recursos suficientes para cobrir suas despesas operacionais e obrigações de curto prazo. Já a administração do Ativo Não Circulante foca na saúde financeira de longo prazo, assegurando uma boa aplicação dos investimentos e que estejam alinhados aos objetivos estratégicos.

Empresas que negligenciam o equilíbrio entre esses ativos podem enfrentar problemas financeiros como por exemplo:

- Um Ativo Circulante insuficiente pode resultar em falta de liquidez, dificultando o pagamento de contas e fornecedores.

- Um Ativo Não Circulante superdimensionado pode imobilizar recursos que seriam úteis para gerar receita no curto prazo.